Le ticket support dans le secteur de l’assurance coûte en moyenne entre 8 et 22 €. Aussi, la même réponse délivrée par un agent IA ancré sur vos données : moins de 0,08 €. La question n’est plus « faut-il automatiser ? » c’est « pourquoi avoir attendu si longtemps ? ». Dans cet article, nous verrons pourquoi le futur de la relation assuré n’est plus seulement lié au service support.

Organisation du travail et efficacité

La journée type d’un conseiller de service client

Posez la question à n’importe quel responsable service client d’une compagnie d’assurance : quelle part de votre volume entrant nécessite réellement l’expertise d’un conseiller formé ?

La réponse honnête tourne autour de 30 à 35 %.

Le reste, soit 65 à 70 % des interactions, concerne des questions factuelles répétitives : statut d’un sinistre, montant d’une franchise, document à fournir, délai de remboursement, attestation à réémettre.

De plus, cela représente des tâches que vos conseillers maîtrisent en 30 secondes, mais qui consomment la majorité de leur temps disponible (Accenture Insurance Technology Vision 2024). Imaginez l’allure de votre productivité si vous redonniez du temps à vos équipes ?

Ce déséquilibre n’est pas une question de recrutement. C’est une question d’architecture.

Le coût d’un ticket dit de « niveau 1 »

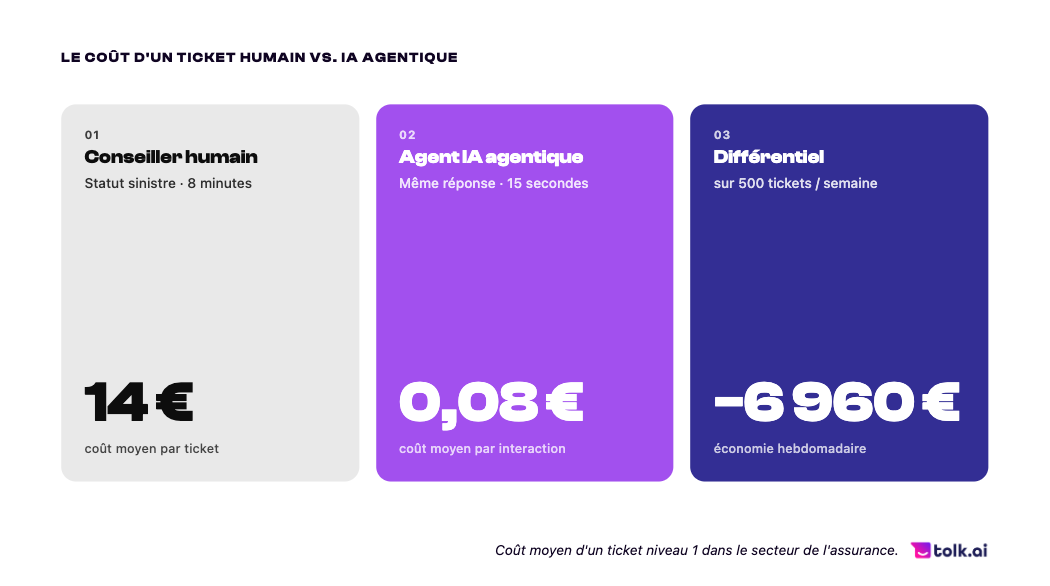

Par exemple, prenez le sinistre le plus simple de votre portefeuille : un bris de glace.

L’assuré appelle pour un suivi trois jours après la déclaration. Le conseiller doit se connecter à votre CRM, ouvrir l’outil de gestion des sinistres, reconstituer la chronologie du dossier, vérifier si une pièce manque, formuler une réponse claire.

Quelques calculs : durée réelle de l’interaction : 7 à 9 minutes. Coût moyen : 14 à 18 €.

La même information, accessible via un agent IA connecté à votre CRM et votre outil sinistres, prendrait 15 secondes. Son coût ? moins de 0,10 €.

Multipliez par le volume d’appels de suivi de sinistres par semaine. La ligne de coût apparaît clairement dans votre suivi, elle n’est simplement pas libellée comme telle.

Finalement, l’enjeu principal est d’automatiser pour libérer du temps et optimiser vos coûts. Nous vous proposons 3 cas concrets où l’automatisation a un impact crucial.

Trois postes où l’automatisation change la performance

1. Les demandes documentaires

Relevé annuel de cotisations, attestation de garantie, tableau de remboursement : ces demandes représentent jusqu’à 30 % des sollicitations entrantes dans les services relation assuré (France Assureurs, baromètre digital 2024). Chacune mobilise un agent pour une tâche entièrement automatisable, sans aucune valeur ajoutée humaine.

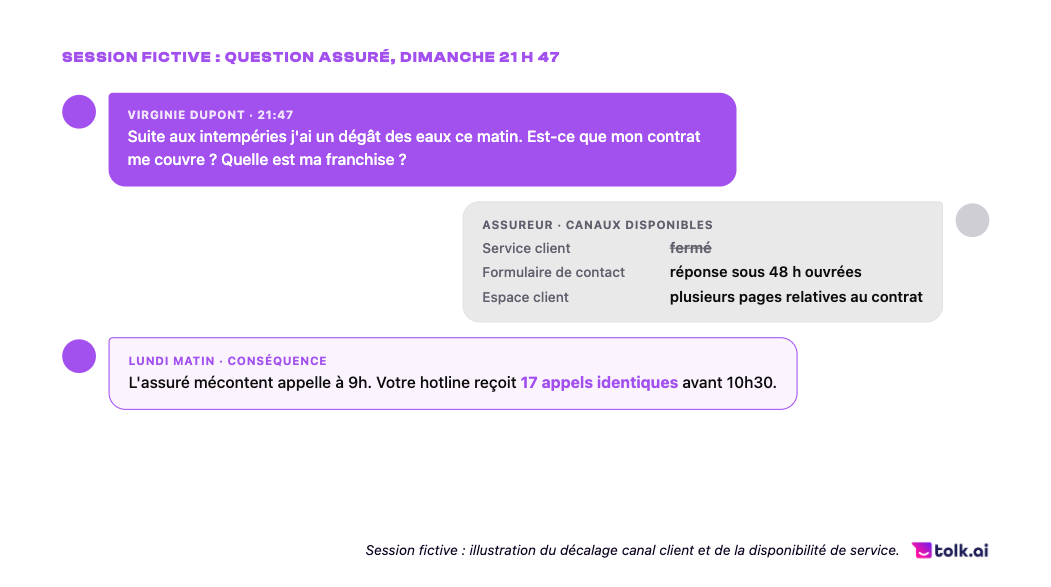

2. Les questions de couverture en dehors des heures ouvrées

Un assuré qui découvre un dégât des eaux un dimanche soir ne peut pas joindre son conseiller. Il cherche une réponse sur ses conditions particulières en ligne, ne la trouve pas, rappelle le lundi matin. Votre hotline encaisse un pic de charge prévisible et entièrement évitable. 78 % des assurés préfèrent résoudre leur demande en dehors des heures ouvrables quand ils en ont la possibilité (Ipsos, 2024).

3. Les vérifications de garantie avant achat

Un prospect hésite entre deux niveaux de couverture. Il envoie un email à 19h. Il reçoit une réponse le lendemain à 10h, après avoir entre-temps souscrit chez un concurrent qui lui a répondu en quelques minutes via son agent IA. Ce ticket n’apparaît dans aucun rapport de performance. Il est invisible, comme le lead qu’il représentait.

Chatbot ou agent IA : quelles différences ?

D’abord, il est important d’avoir en tête qu’un chatbot de première génération répond. Contrairement à un agent IA agentique qui répond et agit.

Concernant l’IA agentique, l’agent peut aussi envoyer le document demandé directement dans la conversation, créer un pré-dossier de sinistre, déclencher un rappel prioritaire pour un cas complexe, mettre à jour une adresse postale, vérifier en temps réel le solde de remboursements disponibles sur un contrat santé etc. Les possibilités d’usage sont multiples !

De plus, il réalise ces tâches sans ticket ouvert, sans délai et sans intervention humaine pour les cas standards.

Cette distinction est la clé des résultats observés sur les déploiements les plus avancés :

- −50 % de temps de traitement sur les sinistres simples,

- +25 % de leads qualifiés sur les parcours de souscription avec agent IA disponible 24h/24 sur un site internet,

- −60 % de tickets sur les demandes documentaires automatisables,

- Disponibilité 24h/24, 7j/7, sans surcoût de masse salariale.

Vos conseillers sont formés pour conseiller, pas pour faire de la recherche documentaire

Finalement, la transformation de la relation assuré ne passe pas par plus de conseillers. Elle passe par un rééquilibrage précis entre les capacités de l’IA et les valeurs humaines.

Les compagnies qui opèrent ce rééquilibrage en 2026 ne réduisent pas seulement leurs coûts. Elles libèrent leurs experts pour les moments à vraie valeur ajoutée : le conseil patrimonial, la gestion des sinistres complexes, la fidélisation sur les portefeuilles à enjeu. Par ailleurs, les assureurs qui prennent ce tournant apporte un accompagnement différenciant à leurs assurés car les experts disposent de temps pour accompagner les profils qui en ont le plus besoin.

Dans notre prochain article, nous verrons pourquoi l’architecture technique de votre IA détermine votre exposition réglementaire et comment l’hébergement souverain est devenu un pré-requis, pas seulement une contrainte technique ou réglementaire.

Dans l’article précédent, nous parlions du risque juridique lié aux hallucinations des IA classiques et des solutions possibles.